Cuando entras en el archivo central del Banco Santander en Santander no estás viendo papeles antiguos.

Estás viendo cómo se construye un imperio financiero.

Y no, no empieza con apps, ni con innovación, ni con fintech.

Empieza con algo mucho más básico:

proteger el dinero y moverlo mejor que los demás.

El origen: cuando la banca era pura supervivencia

Una de las historias más reveladoras de la visita es esta:

Durante las guerras carlistas, el banco sabía que iban a por su dinero.

¿Qué hicieron?

- Sacaron toda la operativa

- La metieron en un remolcador

- Lo dejaron en medio de la bahía

¿Por qué?

Porque el enemigo no tenía marina.

Sin tecnología. Sin protocolos. Sin consultoras.

Solo estrategia.

Y aquí ya hay una lección clara:

la banca siempre ha sido anticipación, no reacción.

Por qué se creó el Banco Santander (y qué problema resolvía)

El banco nace en 1857.

Pero no para lo que la mayoría cree.

No era para guardar dinero de clientes.

Era para resolver un problema muy concreto:

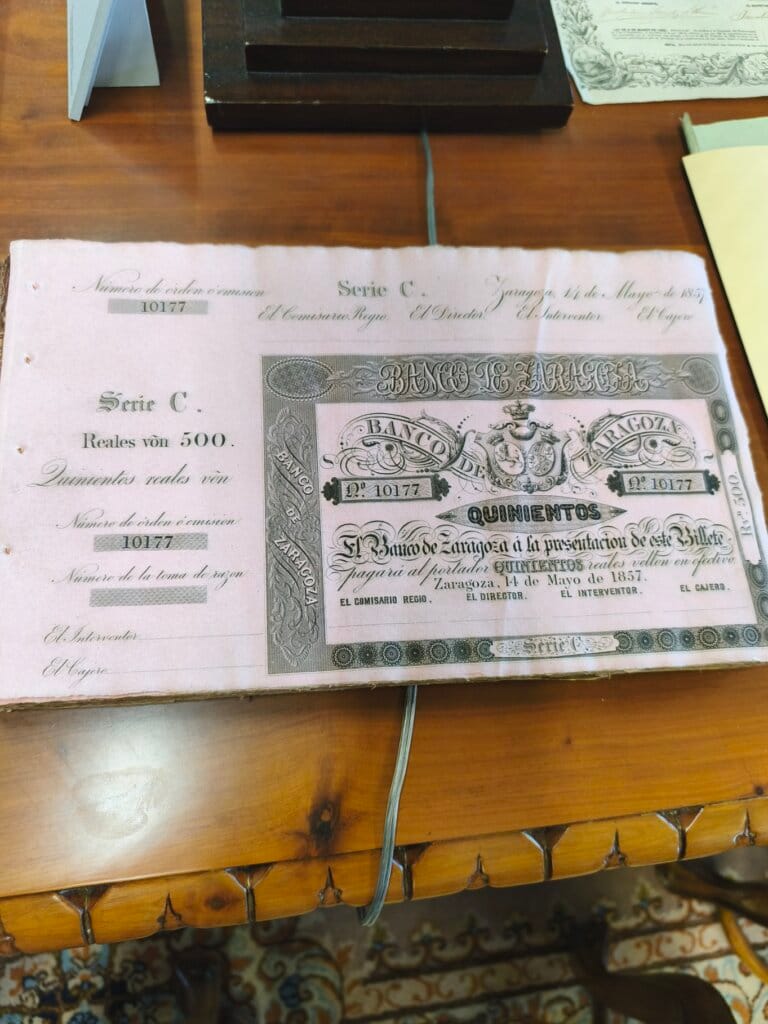

👉 El comercio con América (especialmente con Cuba)

El flujo era este:

- Comprabas mercancía (trigo, harina…)

- La enviabas a América

- Te pagaban con letras a 90 días

¿Problema?

Tu dinero estaba parado.

Y en negocio, dinero parado = oportunidad perdida.

Aquí entra el banco:

- Te adelanta el dinero

- Aplica un descuento

- Y se queda con el margen

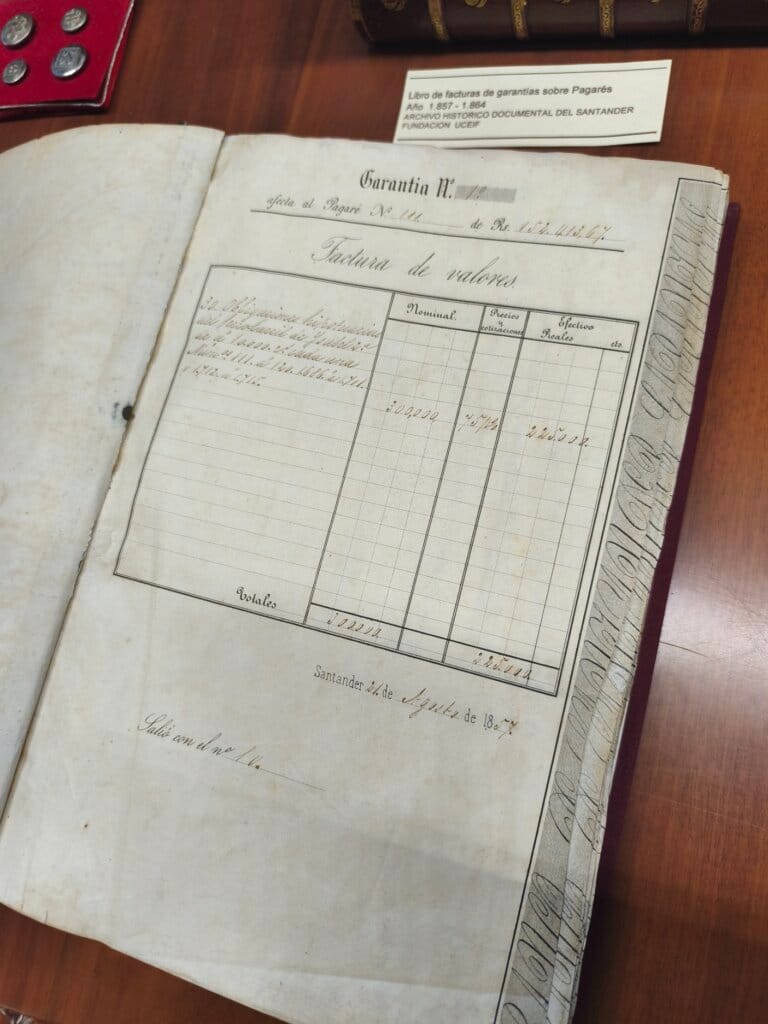

Esto tiene nombre: descuento comercial.

Y esto, básicamente, es el origen de la banca moderna.

El incendio que redefinió el archivo

En 1875, un incendio arrasa el edificio del banco.

¿El detalle absurdo?

Un almacén con productos altamente inflamables en el mismo inmueble.

Resultado:

- Desaparece gran parte del archivo histórico

- Se pierde información crítica

- Se reinicia parte de la memoria documental

Por eso lo que se conserva hoy en el archivo es tan valioso.

No es cantidad.

Es supervivencia.

El gran cambio: de comercio a industria

Todo cambia en 1898 tras la guerra con Estados Unidos.

España pierde Cuba.

Y el banco pierde su principal motor de negocio.

¿Qué hace entonces?

Lo que hacen todos los que sobreviven:

👉 Adaptarse rápido

El capital vuelve a España y empieza a invertirse en:

- Minería (hierro en Cantabria)

- Siderurgia

- Electricidad

- Infraestructura

- Primer turismo (balnearios)

Aquí el banco deja de ser un facilitador de comercio… y pasa a ser un motor de desarrollo económico.

El problema que casi nadie entiende: el riesgo bancario

Aquí es donde se separa el que entiende negocio… del que no.

Financiar comercio:

Corto plazo, riesgo controlado

Financiar industria:

Largo plazo, alto riesgo

Y el problema clave:

👉 El banco usa dinero de clientes que pueden retirarlo en cualquier momento

pero lo presta a años.

Eso es una bomba si no lo controlas.

¿Soluciones?

1. Red de sucursales

No abrían oficinas por abrir.

Las abrían donde:

- Sobraba liquidez

- Faltaba inversión

Movían el dinero de forma estratégica.

2. Deuda pública

Invertían en bonos del Estado como colchón.

Si algo fallaba:

- Iban al Banco de España

- Convertían esos bonos en liquidez inmediata

Tenían un plan B constante.

La expansión real: cuando entran las familias

Durante décadas, la banca no era para personas.

Era para:

- Comerciantes

- Empresas

- Estado

Eso cambia en los años 60.

Por primera vez aparecen:

- Clases medias

- Capacidad de ahorro

- Consumo masivo

Y con eso llegan:

Crédito hipotecario

Antes solo para negocios.

Ahora para vivienda.

Crédito al consumo

Coches, electrodomésticos, etc.

Aquí el banco entra en tu vida sin que te des cuenta.

El punto de ruptura: 2008

Todo este modelo aguanta hasta 2008.

Y entonces pasa lo que ya sabes:

👉 Crisis financiera

Consecuencias:

- Exceso de exposición inmobiliaria

- Reestructuración

- Cierre de sucursales

Pero esto solo fue posible por algo previo:

👉 la digitalización

La banca actual: más poderosa y menos visible

Hoy puedes:

- Operar en mercados globales

- Invertir desde el móvil

- Gestionar todo sin pisar una oficina

Pero al mismo tiempo:

- Menos sucursales

- Menos contacto físico

- Más automatización

👉 Más capacidad que nunca

👉 Menos presencia que nunca

Y eso no es casualidad.

Es eficiencia.

Lo que realmente hay dentro del búnker

El archivo no va de documentos antiguos.

Va de esto:

- Decisiones en momentos críticos

- Cambios de modelo de negocio

- Adaptación constante

- Gestión del riesgo

La historia del banco es la historia de cómo se mueve el dinero cuando hay presión.

Y eso, hoy, sigue siendo exactamente igual.

Conclusión

Da igual que trabajes con:

- WordPress

- Laravel

- IA

- o marketing

Esto es lo importante:

👉 El dinero nunca está quieto

👉 El que lo mueve mejor, gana

El resto… es ruido.